作者:admin 发布时间:2023-02-06 15:20:33 分类:头条 浏览:273 评论:0

卓创资讯 肖莉

导语:春节过后,国内磷肥市场交投一般,东北地区由于气氛较低,部分基层市场尚未完全启动,但从企业生产方面来看,节后磷肥企业生产稳定,开工较节前提升,为春耕用肥助力。

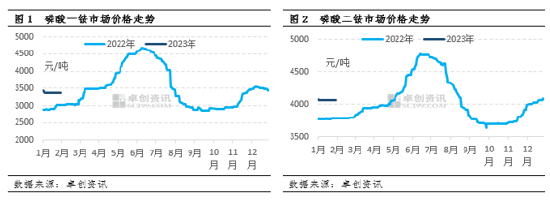

节后国内磷肥市场需求稳定,新单跟进偏弱,随着厂商陆续返市,市场成交略有增加。从节后磷肥市场价格走势来看,磷酸一铵、磷酸二铵维持横盘整理,价格波动有限。但硫磺价格节后不断下行,企业原材料生产成本降低,贸易商采购谨慎,市场观望加重。截至2月2日,55%粉状一铵市场均价3377元/吨,较节前一周上涨9元/吨,涨幅0.3%,较节前一周涨幅扩大0.27个百分点。本周64%二铵市场均价4071元/吨,较节前一周上涨2元/吨,涨幅较节前扩大0.02个百分点。

原材料方面:硫磺价格下滑明显

受国际市场需求低迷,进口硫磺价格到港价格下滑影响,国内市场采购积极性降低,市场观望情绪加重,买方报盘数量稀缺,因此长江港口硫磺氛围疲软,价格跌幅明显。截至2月2日,港内颗粒磺参考价格维持在1100-1300元/吨,周均价在1194.17元/吨,较节前周均价下跌142.83元/吨,跌幅10.68%。硫磺价格下滑,使磷肥企业原材料成本支撑减弱,市场交易放缓。

节后企业开工向好 供应稳定

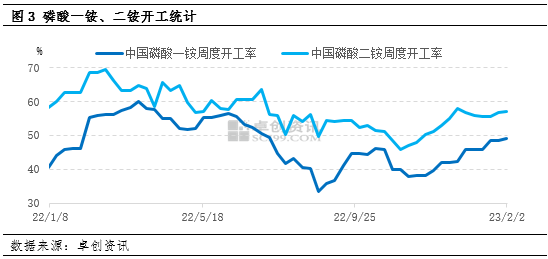

节后卓创资讯对重点磷肥企业生产开工展开调查,多数磷肥企业生产稳定,正月十五过后,东北、西北、华北等市场需求将有所好转,企业出货量也将增加。据卓创资讯数据统计,节后一铵企业平均开工率49.28%,较节前上涨0.73个百分点。本周二铵企业平均开工率57.11%,较节前上涨1.40个百分点。节后磷肥生产企业开工向好,执行节前预收订单,二铵局部地区供应仍然偏紧。

卓创资讯认为,正月十五过后磷肥市场交易将逐渐恢复,春季用肥采购进入高峰期,市场需求也将进一步好转。目前磷肥企业库存压力不大,复合肥企业随着出货速度加快及产能利用率的提升,2月份对一铵仍有需求。而东北市场二铵仍存缺口,高含量二铵市场到货偏少,企业或挺价为主。预计一季度为保证春耕用肥,企业也将加大发货力度,市场缺口将缩小,磷肥市场维持震荡整理。