作者:admin 发布时间:2023-02-13 15:50:09 分类:头条 浏览:288 评论:0

外资延续大规模流入,内资有望接力!ChatGPT横空出世,还有哪些方向值得关注?基于信息差和机构研判,挖出龙头标的单周涨幅超12%

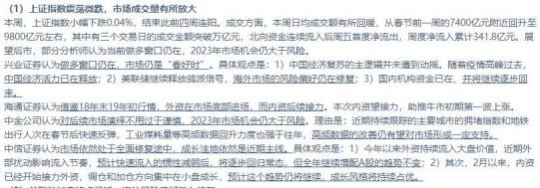

春节后的首周,市场表现明显不如预期,在外围大涨和春节消费数据大幅增长的背景下,本以为指数要大幅上行,却是出乎意料的“高开低走”,后几天也是接连走低。

资金角度,外资依然延续大规模净流入,北向资金1月30日净买入186.14亿,创下单日历史净买入第6,1月31日再度净买入101亿,此后几天也是维持每天几十亿的净买入规模。

行情虽然没有大幅拉升,但外资的态度很明确:买入中国优质资产。

上周券商策略观点中,分析师也认为市场做多窗口仍在,尤其是重视计算机板块的机会。

兴业证券就提出,做多窗口仍在,市场仍是“春好时”,海通证券认为,借鉴18年末19年初行情,外资在底部进场,而内资后续接力。

按以往外资的配置思路,大幅买入时,往往对应市场底部区域,长期持有优质资产,也确实有明显的超额收益。

好的投资也是如此,需要敢在底部逆向投资,坚定买入优质资产并能长期持有。外资的决策,同样建立在信息和数据的领先上,个人投资者也尤其需要通过“信息差”辅助投资决策。

《脱水研报》跟踪机构研报,挖掘“共识度”和“预期差”,叠加多重可能影响股价的催化因素,挖掘的投资机会往往更具确定性,帮助投资者把握市场节奏,快人一步。

《脱水研报》定位于“以机构的思维做投资,由专业投研团队精选研报干货,配合事件驱动、政策催化、主力资金、机构调研等8大独家股价催化剂,寻找大概率的投资机会”。

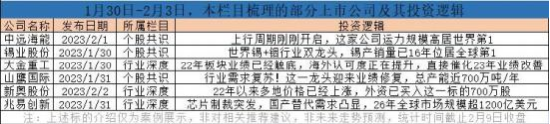

上周《脱水研报》持续追踪‘新能源’、‘半导体’、‘大消费’等方向,梳理的相关个股相对表现较为优异,详情见下:

1月30日-2月3日,《脱水研报》栏目共梳理涉及了17家公司,部分内容的发布时间和推荐逻辑如下:

下面,我们通过近期栏目更新的内容,详细展示我们如何拆解研报中的投资机会。

1、中远海能:上行周期刚刚开启,运力规模高居世界第1,是最强受益标的之一,主力10天已净买3.5亿元

1月30日,本栏目注意到浙商证券发布公司报告,给予“增持”评级。且国海证券、申万宏源证券发布公司报告,分别给予“增持”和“买入”评级。

资金方面,近10个交易日(01.11-01.31),主力资金净买入3.5亿元。

研报中提及的核心逻辑有:“公司是全球油、气运输龙头,拥有全球规模第一的油轮船队,预计2022年公司归母净利润为12.80-15.80亿元,同比扭亏为盈。”“公司2022年外贸油运毛利约14.7亿元/同比+218%。浙商证券表示继续看好油运周期向上。”“2023年2月5日俄罗斯成品油出口禁令生效后,俄罗斯部分成品油可能转移至东南亚和中东地区进行部分混配再出口,可能出现出口量减但运距增加的情况。”“后续国内成品油出口有望进一步增加,替代部分俄油出口,同时带动运量、运距增长。”“中国需求在VLCC市场上占据绝对主导地位,随着中国疫后复苏,油运尤其是VLCC需求有望迎来反弹。”“配额的确定进一步提高中国用油需求复苏的确定性,公司将充分受益于成品油、原油运输的景气复苏”。

截止2月10日收盘,中远海能区间最大涨幅为8.05%。

2、锡业股份(维权):世界锡+铟行业双龙头,锡产销量已16年位居全球第1,光伏装机量、新能源汽车高增速公司直接获益

1月16日,本栏目注意到中原证券发布公司报告,给予“增持(首次)”评级。

催化事件方面,安信证券、长江证券发布行业报告并覆盖了此标的。

其中,研报提及的核心投逻辑为:“公司是世界锡、铟行业双龙头企业。形成了锡、铜、锌、铟、锡材、锡化工及其他有色金属深加工纵向一体化的产业格局。”“公司于2017年4月获商务部批准开展锡精矿加工贸易业务,也是国内锡行业唯一具有锡精矿加工贸易资质的企业。”“截止2023年1月13日,LME锡已从底部上涨53.69%,价格为28630美元/吨,但距离2022年价格高点51000美元/吨仍有较大距离,预计公司第四季度盈利会有所修复。美联储加息预期放缓,美国衰退预期增强,利好锡价;下游需求方面电力、半导体、通信等行业保持稳步增长,光伏装机量、新能源汽车产销保持高增速,预计公司营收和盈利会继续保持增长。”

资金方面,近10个交易日(01.09-01.20),公司获主力资金净买入9639.1万元。

截止2月10日收盘,锡业股份区间最大涨幅为9.77%。

以上为本栏目1月30日-2月3日覆盖公司的部分举例和详细研报拆解,受限于文章篇幅,若想查看栏目其他上市公司投资逻辑,可点击本栏目查看和订阅。

本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此作出的任何投资决策与本公司及栏目作者无关。