作者:admin 发布时间:2023-02-14 21:20:16 分类:头条 浏览:254 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】政策即将落地 释放预期依旧——0215

来源:伟哥论市

核心观点

流入结构分化,也是市场热点快速转换的原因所在。北上资金从之前持续大幅净流入,转向流入与流出不断转换,这意味着北上资金也处于观望的态势。

盘面分析

尽管隔夜外盘大幅走强,但内在港股的弱势影响,结构分化有所加大,周二大盘盘中绕前一收盘点位窄幅震荡。最终,大盘以小幅上涨0.28%收盘,创业板下跌0.81%,两市总成交量较前一交易日减少约6.69%,这表明热点的难以持续,场外资金观望为主,场内资金活跃度也有所降低,市场情绪较为平稳,市场信心有所不足。

量能有所减少,结构分化不大,热点轮动加快,持续性降低,机构调仓力度减弱,追高易套,杀跌易损,观望情绪较为浓厚,当日有22家个股涨停,2家个股涨幅为20%,涨幅超过10%涨停板之上的个股有32家,有1家个股跌停,无个股跌幅为20%跌停,跌幅超过10%跌停板之上的个股有4家,有115家个股涨幅超过5%,有49家个股跌幅超过5%。

由于本周二市场热点轮动较快,机构资金盘中活跃度不高涨幅居前的为保险、有色、电力设备、钢铁、石化等周期股,表现较弱的为白酒、软件服务、传媒、互联网、交运等。量能有所回落,热点转换较快,赚钱效应降低,亏钱效应不大,大盘窄幅震荡,大小齐涨齐跌,是周二盘面的主要特征。

技术面分析

从技术上看,周二大盘高开之后,绕前一收盘点位窄幅震荡运行,尾盘以红盘报收,并呈价涨量缩态势。短期均线重新多头排列,中期均线继续多头排列,价涨量缩的量价背离态势,加之大盘偏离5日线较远,技术上严重超买,短线大盘有技术性回调压力,但日线MACD指标即将金叉,也将制约大盘盘中回调空间。

分时图技术指标显示,短线盘中再冲高后,5分钟MACD指标将连续顶背离,15分钟MACD指标将顶背离,30分钟MACD指标及SKD指标将顶背离,制约大盘进一步向上空间,但30分钟MACD指标金叉,60分钟MACD指标继续多头强化,也将制约大盘盘中回落空间。

创业板价跌量缩,5日线失而复得,10日线失守,20日线支撑,价跌量缩的量价关系,短线盘中还有回调压力,但市场杀跌动力也在减缓,短线回落的空间或有限,5日线及20日线继续有望形成支撑。

综合技术分析,我们认为,去年7月中旬至9月中旬的平台有较大的压力,由于量能难以有效突破万亿之上,短线大盘要冲过3310点之上也较为困难,但量能又维持在9000亿之上,短线大幅回落的空间也有限,大盘可谓处于上下两难的态势,即上有3310点附近压力,下有3250点附近支撑,大盘以窄幅震荡横盘运行方式,逐步消化去年的平台压力,达到以时间换空间的态势。

基本面分析

在公布的1月份PMI数据回升到“荣枯线”之上,1月份CPI、PPI数据低于市场预期,1月份金融数据却又远超市场预期之际,近日市场又将目光投向了央行即将进行的MLF续作上,以及本月20日央行将如何调整LPR上,央行将如何在MLF上续作,是超额续作,还是等量或缩量续作,是下调MLF利率,还是维持MLF的利率,将在一定程度上决定着本月20日央行会如何调整LPR,也将决定着央行的货币政策取向。

那么,央行将如何进行MLF续作,是超额续作,还是等额或缩量续作,MLF的利率是否会下调,本月20日央行是否会下调LPR?这是市场所关心的问题,我们的观点是:央行超额续作的概率大,下调MLF利率的概率大,本月20日下调LPR的概率大。

其一、我们注意到,当前3M以上期Shibor利率有所回升,中长期资金利率未能回落,意味着中长期流动性难以乐观,一季度是经济稳增长关键的政策释放时间窗口,保持市场合理的流动性至关重要,要解决中长期资金面的困扰,要么降准,要么加大MLF续作的力度,1月信贷为4.9万亿,创单月最高纪录,M1、M2皆回升,市场流动性较为充裕,此时降准会形成大水漫灌的态势,对经济中长期发展不利,也是各方所不愿意见到的。

今年1月15日央行开展了7790亿MLF操作,当月到期量为7000亿元,为连续第2个月对到期的MLF进行了超额续做,从央行连续2个月对MLF超额续作及公开市场操作看,通过对MLF超额续作释放中长期流动性,以及通过公开市场逆回购操作释放短期流动性,以满足市场对流动性的需求,还是当前央行流动性货币政策工具的着力点,由此我们预计,本月15日央行超额续作MLF的概率大。

其二、无论是1月的PMI数据,还是CPI及PPI数据,我们认为,年初以来的经济爆发式回升仅是结构性改善,非系统性改善,如PMI回升主要靠内需,既有季节性因素,也有疫情管控政策转变所带来的,但外需的回升幅度远低于内需,代表企业投资的原材料库存指数及主要原材料价格指数所有回升,但非爆发式的,意味着企业投资动力仍低于市场预期,代表下游需求端的产成品库存环比回升,但产成品价格却回落,需求端并非那么旺盛。

今年1月CPI为2.1%,重回“2”时代,较去年12月份回升,但仍低于市场预期的2.3%,从今年春节期的旅游数据看,今年春节假期全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%,实现国内旅游收入3758.43亿,同比增长30%,恢复至2019年同期的73.1%,出游人次增速与消费金额增速的差异化看,居民消费未超预期。

无论是中上游的制造业投资动力不足,还是下游的居民消费需求不及预期,都说明要实现扩内需稳增长,仍需货币政策及财政政策发力,降低企业融资成本,鼓励居民消费,推动房地产复苏,需要进一步降低信贷利率水平,下调MLF利率及LPR正当时。

其三、从近期公布的1月份金融数据看,尽管1月信贷为4.9万亿,创单月最高纪录,M1、M2环比分别回升0.8及3.0个百分点,但社融数据存量增速创历史新低,新增人民币存款较去年12月份增加3.04万亿,由此可见,1月M2的回升与长期储蓄大幅回升有关,相当长一段时期以来,出现了居民提前还房贷的现象,理财产品“赎回潮”以及当前的提前还贷都是居民认为当前资产的回报率较低从而倾向于持有现金,这是居民储蓄率大幅回升的原因所在,居民提前还房贷,除了就业压力因素外,还有就是贷款利率仍较高,导致居民的投资意愿降低,居民不愿意长期背负利息。

居民提前还房贷,给银行造成经营压力,居民投资意愿减退,不利于经济的发展,当前当务之急除了保就业之外,就是要降低资金利率,要让居民敢于消费及敢于投资,只有如此才会减轻银行压力,才会真正实现扩内需,才会实现经济稳增长的目标,所以下调MLF利率及LPR正当时。

我们预计,本月15日央行在超额续作的同时,并有望下调MLF利率,即便央行不下调MLF利率,本月20日央行仍会下调5年期LPR,因为降低企业融资成本、降低居民置业成本是实现稳增长、扩内需的主要途径之一,今年上半年稳增长还是政策释放的方向,宽松的政策环境将有利于A股市场走出震荡盘升走势,有利于成长股的走势,这也是我们为什么坚持今年上半年投资主线在高科技成长股上的原因所在。

我们认为,货币政策环境依旧较为宽松,2863点及2885点的双底又得到夯实,大盘中期向上是趋势,但短线而言,由于量能的难以有效释放,制约了短线大盘进一步上行空间,昨大盘在在3100点下方缩量窄幅震荡运行,短线大盘还将在3250点—3310点区间震荡运行,以消化去年7月中旬至9月中旬所构筑的平台压力,达到以时间换空间的目的,期间市场风格还将继续加速转换。

操作策略

昨北上资金小幅净流入,净流入5.99亿,其中沪市净流入7.87亿,深市净流入1.88亿,流入结构分化,也是市场热点快速转换的原因所在。北上资金从之前持续大幅净流入,转向流入与流出不断转换,这意味着北上资金也处于观望的态势,等待着央行的货币政策变化,等待着1月份经济数据的公布,以时间换空间也是北上资金的投资策略。操作上,轻指数、重个股,逢低关注券商、有色、先进制造业、互联网、传媒娱乐、大数据及底部股的投资机会,逢高减持近期涨幅过高股及有退市风险的垃圾股。

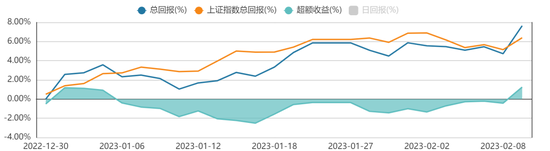

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图