作者:admin 发布时间:2023-02-21 12:20:12 分类:头条 浏览:276 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

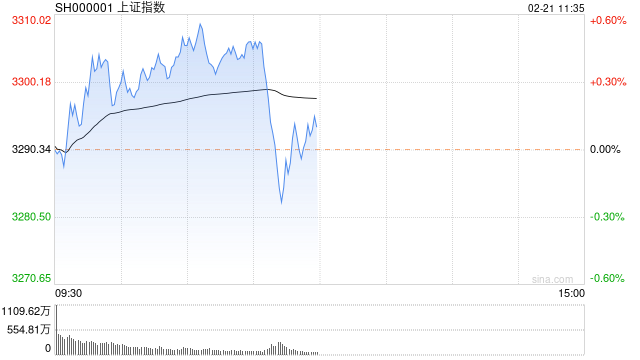

2月21日消息,两市早间走势分化,沪指震荡拉升一度重返3300点关口,临近午盘三大指数集体跳水,沪指、深成指盘中翻绿,创指跌近1%,随后小幅回升。板块方面,有色、煤炭、钢铁等资源板块持续强势,汽车产业链集体走高,国防军工板块走强,养殖、地产、民爆等板块活跃;游戏板块持续下挫,消费板块低迷,AIGC概念陷入回调,保险、证券等大金融板块震荡走低。总体来看,个股跌多涨少,两市超2500只个股飘绿,上午半天成交6232亿元。

截至午间收盘,沪指报3293.71点, 涨0.10%;深成指报11937.80点,跌0.14%;创指报2466.27点,跌0.59%。

盘面上,金属锌、汽车整车、硅能源板块涨幅居前,游戏、传媒、语音技术板块跌幅居前。

热点板块:

1、有色金属

白银有色、宏达股份、西部矿业等多股走强。

国金证券发布研究报告称,银具有贵金属属性,难以支撑光伏装机的快速增长,长远看少银化、去银化是未来光伏电池发展的必然趋势,金属化在未来几年将会成为光伏降本过程中的焦点环节。随着新型金属化助力降本增效,无银时代曙光乍现。建议关注两个方向:当前在接触式金属化环节领先且有电镀工艺储备的头部电池设备厂;在非接触式金属化工艺有布局且已有中试设备较为成熟的设备厂商。

2、游戏

凯撒文化、游族网络、汤姆猫等多股走弱。

上海证券发布研究报告称,游戏行业内容端有望受益于政策面边际优化,同时文化自信下长期有望成为对外文化贸易的重要组成部分,中长期基本面及估值均存在较大的提升弹性,目前处于“政策底”、“业绩底”、“估值底”三重底部区间,需重点关注游戏及影视,其中游戏处于弱现实强预期阶段。

消息面:

1、【工信部:第五批专精特新“小巨人”企业培育工作启动】工信部近日印发通知,组织开展第五批专精特新“小巨人”企业培育工作。根据通知,各省级中小企业主管部门负责组织第五批专精特新“小巨人”企业初核和推荐工作。工信部将组织专家对各地上报的推荐材料进行评审和实地抽检,并根据审核结果对拟认定的第五批专精特新“小巨人”企业名单进行公示。第二批专精特新“小巨人”企业复核工作同时启动。

2、【上海:搭建教育数字化转型“四梁八柱” 推动教育数字化基础设施升级】上海市教育委员会印发《2023年上海市教育委员会工作要点》。其中提到,搭建教育数字化转型“四梁八柱”。推动教育数字化基础设施升级,深化IPv6应用,推进5G进校园,打造“云-网-边-端”一体化数字基础环境。以区为主体搭建开放共享、数据互通、技术集成、应用协同、交互可用的教育数字基座,推进教育数字化转型关键技术及标准研究。依托“一网通办”“一网统管”,以数据驱动、智慧赋能,深化教育“放管服”改革。实施数字素养提升工程。

3、【国务院原则同意《长三角生态绿色一体化发展示范区国土空间总体规划(2021—2035年)》】国务院发布关于《长三角生态绿色一体化发展示范区国土空间总体规划(2021—2035年)》的批复,其中提到,《规划》是长三角生态绿色一体化发展示范区规划、建设、治理的基本依据,要纳入国土空间规划“一张图”并严格执行,强化底线约束。到2035年,示范区耕地保有量不低于76.60万亩,其中永久基本农田不低于66.54万亩;生态保护红线不低于143.32平方公里;城镇开发边界面积控制在647.6平方公里以内;示范区规划建设用地总规模控制在803.6平方公里以内,其中先行启动区规划建设用地总规模控制在164.7平方公里以内。

4、【发改委地区经济司派员赴广东调研粤港澳大湾区相关重大项目建设情况】按照有关工作安排,发改委地区经济司2月15日至17日派员赴广州、佛山、东莞、深圳等地,实地调研东莞松山湖材料实验室、香港城市大学(广州)、航空轮胎大科学中心、东晓南路-广州南站连接线南段工程、季华实验室二期、香港城市大学(东莞)、河套深港联合科技创新园等粤港澳大湾区重大项目建设情况,了解工程进度和存在的问题,听取意见建议。下一步,地区司将持续加强项目日常监管工作,定期调度项目进展,确保项目建设按进度推进。

机构观点:

银河证券指出,短期内,A股市场或仍处于颠簸向上的行情,中长期趋势,待观察国内宏观经济修复状况,A股市场上市公司业绩修复情况,以及资金面的表现。结构性博弈:(1)科技制造。电力设备、计算机、电子、软件服务等成长为主的板块或是资金面的偏爱。(2)消费。国内经济修复叠加居民消费意愿释放为行业带来最强确定性Beta机会,在经历一段时间波动后,消费板块盈利大概率延续回升。(3)能源。上游资源品板块可关注结构性机会,伴随逐步开工复工,可关注有色金属、钢铁等板块会;(4)金融地产。

华西策略认为,2月以来A股市场进入阶段性震荡整固,一方面前期投资者抢跑“国内复苏”和“海外紧缩放缓”,市场估值快速修复,部分获利盘资金存在止盈倾向,另一方面也受到地缘事件的扰动。尽管短期海外紧缩预期抬升导致美元和美债利率反弹,但人民币汇率大幅贬值的压力有限,年内国内经济复苏的确定性较强,中期外资仍是净流入趋势,市场底部区间具备支撑。往后看,A股指数震荡上移的态势没有改变,阶段性调整即是再次布局的机会。行业配置上,建议关注消费领域的“医药、食品饮料”;政策支持方向“数字经济、信创、新能源部分领域”等。