作者:admin 发布时间:2022-12-15 21:10:16 分类:头条 浏览:182 评论:0

龙江银行与助贷平台合作开展互联网贷款业务,却遭用户质疑过高的服务费推高综合贷款成本。

日前,银保监会黑龙江监管局行政处罚信息公告显示,龙江银行股份有限公司(以下简称“龙江银行”)牡丹江分行因内控管理薄弱、对员工行为排查流于形式等违规行为被罚款50万元。据《中国科技投资》记者不完全统计,从今年三季度开始,龙江银行已收到银保监会开出的50张罚单,被处罚的内容主要为贷款管理、信贷风险五级分类、内控合规等,合计罚没金额达到1920万元。

据黑猫投诉【投诉入口】平台显示,不少用户通过助贷平台申请互联网小额贷款,资金方均为龙江银行,贷款合同上约定的贷款年化利率为7.8%。然而,实际上,用户每月除了还本付息外,还需支付服务费,用户质疑这显然推高了综合贷款利率水平。今年1月,银保监会在《关于规范银行服务市场调节价管理的指导意见》指出,银行应充分了解互联网平台等合作机构向客户提供的服务内容和价格标准,禁止合作机构以银行名义向客户收取任何费用。

频收罚单暴露风控问题

11月25日,银保监会黑龙江监管局公布的行政处罚信息显示,龙江银行牡丹江分行存在内控管理薄弱、对员工行为排查流于形式的违法违规行为,被罚款50万元。

据记者不完全统计,从今年三季度开始,龙江银行已收到银保监会开出的50张罚单,合计罚没金额为1920万元。龙江银行的违规事由包括贷款五级分类不准确、贷款“三查”不到位、违规接受不具备质押条件质押物发放质押贷款、员工行为管理和内控管理不到位等方面,违规主体包括龙江银行总行及鸡西分行、齐齐哈尔分行、双鸭山分行等多家机构。

大额罚单方面,11月1日,龙江银行鸡西分行因贷款“三查”不严、质押物管理不到位、以贷转存、贷款五级分类不准确被处以罚款200万元;9月16日,龙江银行哈尔滨龙府支行因银行承兑汇票业务不审慎被处以罚款240万元;7月8日,龙江银行大庆分行因违法违规发放贷款被处以罚款200万元。

员工处罚方面,8月2日,姚德建因对龙江银行七合河分行员工行为管理和内控管理不到位负有直接责任,被七合河银保监局作出禁止从事银行业工作终身的处罚决定;7月8日,陈冬梅因对龙江银行大庆分行违法违规发放贷款行为负有责任,被大庆银保监局作出禁止从事银行业工作五年的处罚决定。

龙江银行在频收罚单的同时,其消费投诉量亦占据高位。日前,黑龙江银保监局发布《2022年前三季度银行保险消费投诉情况的通报》,截至今年前三季度,银行业消费投诉反映的突出问题主要为贷款类纠纷、银行卡储蓄业务纠纷、信用卡纠纷。其中,龙江银行的投诉量为375件,同比增长40.98%,投诉量位居辖区内银行业金融机构的首位。此外,龙江银行在百家网点投诉量、百亿元存款投诉量的指标中均排在第一。

互联网贷款业务息费存争议

近日,一位甘肃的用户赵小姐向《中国科技投资》记者表示,其通过助贷平台申请借款9000元,分12期还清,资金方为龙江银行,贷款年化利率为7.8%。根据还款账单显示,其每月需支付的本息金额为782.06元,第一期的服务费为870.3元,余下11期的服务费均为180元。据IRR计算,该笔贷款的年化利率为64.62%。

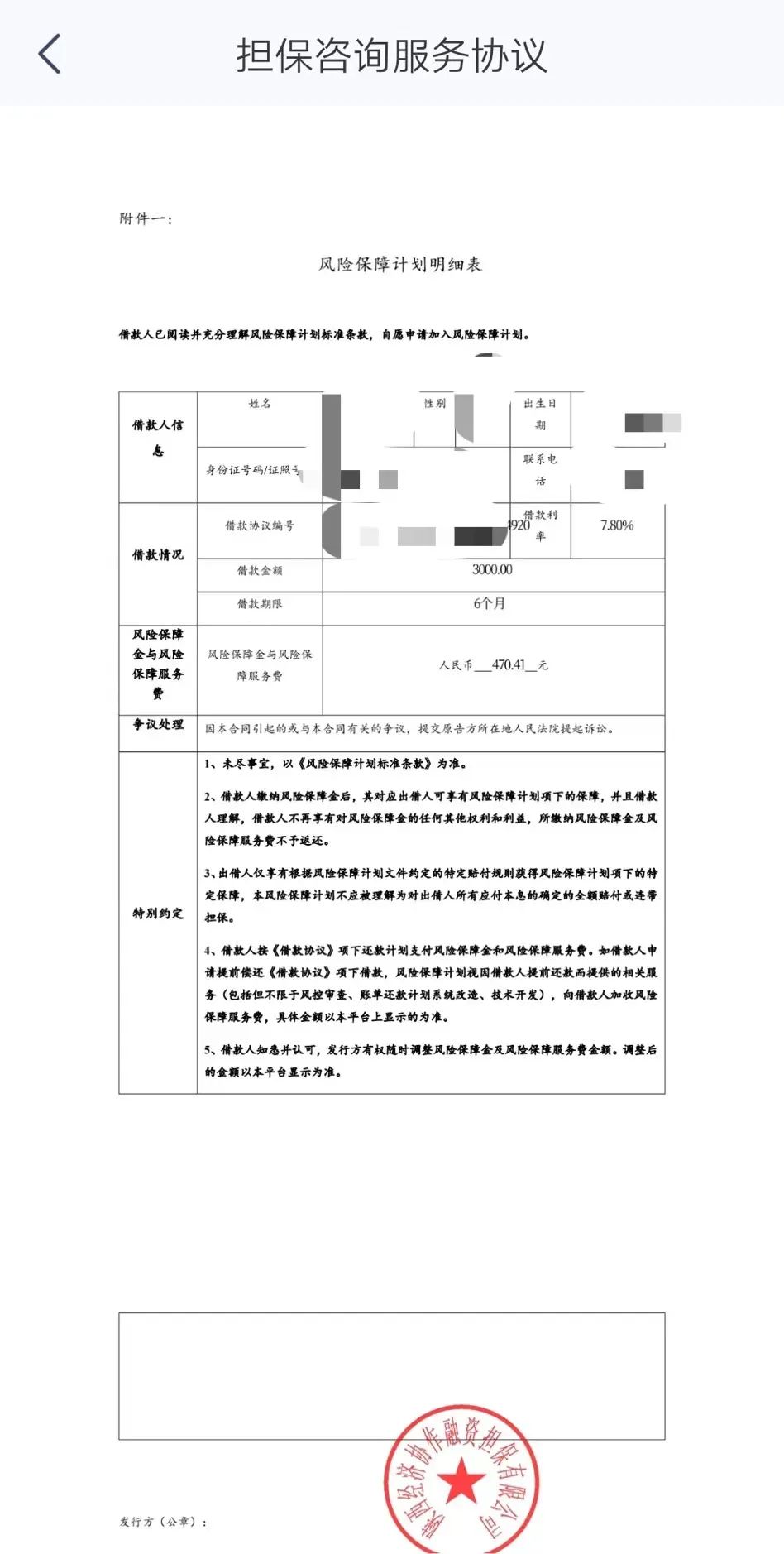

来自广东的孙先生亦有相似经历,2020年9月,其通过助贷平台申请借款3000元,分6期还清,资金方为龙江银行,贷款合同上约定的年化利率为7.8%。根据还款账单显示,其每月除还本付息外,还需支付服务费,本息合计3068.6元,服务费合计469.9元。据IRR计算,该笔贷款的年化利率为60.67%。

2022年6月,成都的李先生因资金周转紧张,再次通过助贷平台申请一笔8000元的借款,分12期还清,资金方为龙江银行。据还款账单显示,其每月需支付的本息金额为731.16元,每期服务费均为72.45元。据IRR计算,该笔贷款的利率为35.98%。

《最高人民法院关于进一步加强金融审判工作的若干意见》指出,人民法院应严格依法规制高利贷,对金融机构的利率上限给出了年化24%的规定。若借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持。2021年7月29日,业内有消息称,根据监管部门的窗口指导,各地消费金融公司、银行等金融机构要将个人贷款利率全面控制在24%以内。

另外,据孙先生提供的风险保障计划明细表(以下简称“明细表”)显示,其作为借款人需向发行方陕西经济协作融资担保有限公司缴纳风险保障金与风险保障服务费合计470.41元,上述两项费用不予退还;若借款人提前还款,则会被加收风险保障服务费。此外,该明细表还注明发行方有权随时调整风险保障金与风险保障服务费金额。孙先生表示,其需支付的贷款成本过高,或因龙江银行合作的助贷机构收取了高额服务费,而龙江银行未进行监督。

按照规定,龙江银行对贷款合作机构变相推高贷款综合成本或负有一定的监督责任。今年7月,银保监会印发《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》指出,商业银行应当规范与第三方机构互联网贷款合作业务,对共同出资、信息科技合作等业务分类别签订合作协议并明确各方权责,不得在贷款出资协议中掺杂混合其他服务约定。合作机构及其关联方违法违规归集贷款资金、设定不公平不合理合作条件、未依法依规提供贷款管理必要信息、服务收费质价不符,或违反互联网贷款其他规定的,商业银行应当限制或者拒绝合作。

据悉,龙江银行是一家位于黑龙江省哈尔滨市的区域性城商行,营业网点亦分布在黑龙江省。据上述投诉用户反映,其户籍地及居住地均不为黑龙江省。因此,龙江银行与部分助贷机构合作,亦存在异地放贷的风险。据银保监会办公厅发布《关于进一步规范商业银行互联网贷款业务的通知》相关规定,地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。

截至2021年末,龙江银行的不良贷款余额为40.02亿元,不良贷款率为3.31%,同期城商行不良贷款率的平均水平仅为1.9%。据联合资信在对龙江银行最新一期跟踪评级公告显示,龙江银行与互联网头部平台合作,合作模式以助贷模式为主,其出资比例为100%,全部业务由该行独自审批,同时采取保险、融资担保的增信方式。截至2021年末,龙江银行互联网贷款业务余额为72.77亿元,较上年末有所下降。

针对罚单内控及互联网贷款业务等相关问题,记者致函龙江银行,截至发稿,尚未获得回复。

(中科财经)