作者:admin 发布时间:2022-12-16 22:40:08 分类:头条 浏览:208 评论:0

来源:保观

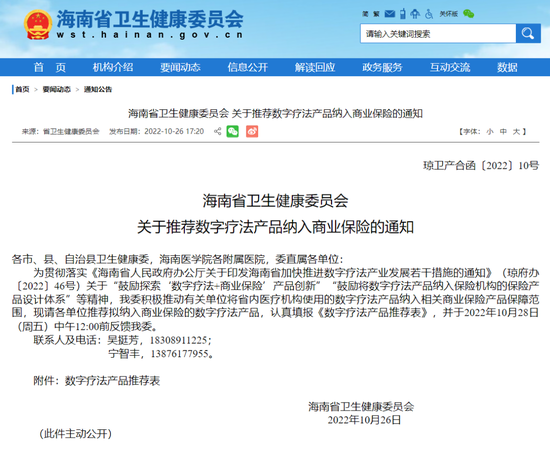

2022年10月27日,海南卫健委发布了《海南省卫生健康委员会关于推荐数字疗法产品纳入商业保险的通知》,引起了业内的广泛关注。

数字疗法是由软件程序驱动,以循证医学为基础的干预方案,主要应用领域包括预防疾病、管理疾病、预防改善健康。但是数字疗法无论在国内还是国外都是一个比较新的概念,同时面临着支付机制的难题,而此次海南引导保险机构探索将数字疗法纳入保险产品设计体系是具备里程碑式的意义。

本文我们通过剖析此次海南颁布关于数字疗法的数个政策和措施,来分析数字疗法纳入商保究竟会遇到哪些难题,究竟还有多少路要走?

海南数字疗法现有政策下,

从多方面描述数字疗法和商保联动的可能性

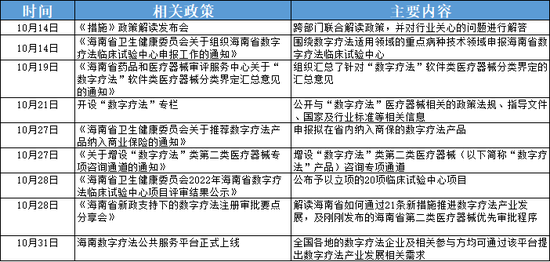

从10月10日到10月31日短短21天的时间里海南开展了紧锣密鼓的政策落地,完成了数字疗法落地政策从无到有的搭建,在科研、临床、推广、支付等方面都给出了明确的政策支持,包括晖致医药、微脉、智云健康等多家头部数字疗法企业布局落地海南,形成了初步的数字疗法产业聚集地。

海南数字疗法相关政策措施

而关于数字疗法的支付方式,海南在政策措施了中提出了几个可行的方向:

1. 在博鳌乐城国际医疗旅游先行区试点探索将数字疗法作为特药险的健康管理服务;

2. 鼓励保险公司依法合规将数字疗法作为用户健康管理服务工具,并根据数字疗法收集的真实世界数据按有关规定合理定价;

3. 探索开发海南惠民保升级版,将部分数字疗法产品作为健康管理服务纳入保险产品的保障范围,鼓励将数字疗法产品纳入保险机构的保险产品设计体系;

4. 支持保险机构产品开发人员参加医疗主管部门组织的数字疗法培训,提升对数字疗法的认知;

5. 鼓励将数字疗法纳入医疗服务项目技术规范和收费范围,探索数字疗法价格形成机制和医保支付模式;

6. 支持探索数字疗法与医保支付方式改革相结合。

同时在《海南省卫生健康委员会关于推荐数字疗法产品纳入商业保险的通知》中明确指出可以开始申报拟在省内纳入商保的数字疗法产品,但是规定本次纳入商保的前提是相关产品需要拿到医疗器械注册证。

值得一提的是海南卫健委已经从众多申报产品中优选出近1/10推荐给商业保险,同时明确表示有一款普惠商业险将把数字疗法纳入其承保范围,也就是前文中提到的海南惠民保升级版。

而此次海南一系列的政策落地从多个方面描述了数字疗法+保险联动的可能性,给了保险公司和相关数字疗法企业无限的想象空间。比如可以把数字疗法应用在附加险上面,购买一份健康险的话附加一份数字疗法的保险,在吸引客户投保的同时也能提升服务质量。或者把数字疗法应用在带病投保的保险产品上,通过数字疗法预防和改善健康的作用,增强风险的预见性,降低保险产品赔付率,从而可以照顾更多的病人带病投保。同时数字疗法在老年痴呆、心理疾病等保险产品方面具备先天的技术层面优势,相信也会有不小的市场。

当然以上这一切都是在试想当中,相关政策刚落地还存在不稳定因素,能否进一步获得卫健部门加大力度的推广还是未知数,同时数字疗法又是个新兴产物,尚未形成完整的商业、技术、监管等体系,在政策的实际推进中遇到各种问题是在所难免的,因此现阶段大多数的保险公司采取观望的态度。但值得肯定的是数字疗法和保险的结合,是保险公司、患者、客户、医院、数字疗法企业多方共赢的局面。

现阶段数字疗法作为健康服务附加在保险产品上

那数字疗法进商保还存在哪些难题?

自数字疗法这一医疗科技概念传到国内,立马受到了大量资本的青睐,其中不乏有保险公司和数字疗法企业已经开始尝试数字疗法+保险的产品融合创新,同时也给行业提供了一些新的思路和解决方案,以下是具体的案例。

妙健康合作众惠相互:在健康保险产品中引入数字疗法方案

2021年秒健康与众惠财产相互保险社推出了一款创新保险产品“控压卫士”,由众惠财产相互保险社承保,妙健康提供慢病管理服务,同时在保险产品中引入数字疗法方案,在线对服务全流程数据进行追踪。

用户投保后,可以激活“控压卫士”高血压健康管理服务小程序,小程序能24小时提供AI专业指导,还有专家在线提供降压健康服务,简单来说就是通过数字疗法来降低患者的并发症以及发病率,在实现对慢病患者的精准管理的同时还能扩大保单的数据范围,实现对患者健康数据的长期追踪以及动态的风险评估模型。

Highmark:第一家扩大数字疗法承保范围的大型商业保险公司

我们再把目光放向海外,2022年10月健康保险公司Highmark Health推出了一项非营利性的健康保险计划,将扩大承保FDA批准的数字疗法,同时也是第一家扩大数字疗法承保范围的大型商业保险公司,计划公布不久后有相关人士爆出后续Highmark Health将会承保所有FDA批准的数字疗法,这一举动无疑为数字疗法进入商保铺平了道路。

Highmark Health的该项计划把包括针对注意力缺陷、多动障碍、药物成瘾、慢性失眠、恐慌症的八项数字疗法纳入了承保范围。我们以恐慌症为例,参加了Highmark Health计划的客户,将会得到一个名为Freespira应用程序的使用权,Freespira是一种在家、无需药物治疗、为期一个月的治疗方法,搭配传感器可以测量客户的呼吸频率和呼出的二氧化碳水平,上传到应用程序后,帮助客户把呼吸节奏调整到正常模式,从而减少或消除恐慌症状和恐慌发作。

从以上两个案例可以分析发现,数字疗法更多的作为一项健康服务附加在保险产品上,这样做的好处是可以构建预防式医疗、扩大核保依据范围、实现数字疗法下的多层次服务,但是数字疗法要真正纳入商保甚至与医保支付相结合,还要面临许多实际问题,主要有以下几点。

1. 线下治疗的效果是可以看到的,但数字疗法的实际效果存疑。我们知道数字疗法是软件,并不是药物,如果在使用过程中出现了其副作用,那么是由数字疗法公司还是医院或者是保险公司来负责,在数字疗法没有建立完善的监管和政策体系前,这一切尚不明确,而线下治疗虽然限制多但是效果是可以马上看到的,因此保险公司对于数字疗法引入大多比较持谨慎的态度。

2.“数字疗法”下的保险产品的算法如何精确。随着技术的更新迭代,数字疗法保险产品的算法也会发生改变,而新技术缺乏相关数据支持的情况下,保险产品如何进行精算、如何制定定价基础,如何投放到市场、如何监管、如何保护患者客户的隐私、如何预见患者疾病发展规律风险都是未来需要面对的难题。

3.“数字疗法”纳入商保后能否实现规模化。商保进入数字疗法领域后,保险公司迫切需要知道的是发生率为多少,这里的发生率是指有多人会用到、需要用到、用到后会产生多少费用,能否形成市场规模化,这样保险公司才能通过发生率来制定产品,根据市场情况进行投放。

而想要解决这些难题,需要以完善的数字疗法生态环境作为支撑、相关政策的大力支持、以及明确商保在数字疗法领域中的具体定位,短期来看数字疗法大概率只能成为一个附加服务进入到保险领域中,比如前文我们提到的秒健康的高血压健康管理服务。

虽然目前面临着许多难题,但商保进入数字疗法肯定是一个双赢的局面,好处多多。通过数字疗法对客户进行健康预防管理,来降低客户疾病的发生率和死亡率,从而改变保险的底层逻辑,从一个固定的指标变成动态的数值,在改变保险底层逻辑的同时,也降低保险产品的成本和赔付率,而对于数字疗法企业来说和保险公司合作也是一个走的通的商业模式。

海外数字疗法+保险的实践经验,

无法实现规模化

相比较于国内,海外的大众对于数字疗法的认可度要更高,因此保险公司对于数字疗法纳入商保和医保也有了很多的尝试并取得了部分成果,我们这里主要以德国为例,看德国是如何把数字疗法纳入医保的。

2019年5月,德国卫生部提出了新的法律草案,规定使用数字疗法的患者可以被纳入医保的支付范围,在此之前德国的慢性疾病患者使用数字疗法只能通过自费的方式,而这个法案的出台在德国推进数字疗法的进程中无疑是具备里程碑式的意义。

从2019年9月批准的第一款数字疗法进入医保到2022年1月截止,德国一共有28款数字疗法产品纳入了医保报销,一但获得批准,患者就可以通过其医疗保险公司发送的代码来解锁访问数字疗法app,进行相关的健康服务和检测。

根据来自德国联邦药品及医疗器械管理局的数据统计,其中纳入医保的数字疗法产品主要以治疗心理疾病和药物酒精成瘾治疗为主,以及耳鸣、癌症治疗产品相关。虽然这些疾病需要干预的治疗时间各不相同,但大多数都是以90天的使用量为基础定价,即一旦开出处方将报销90天的app使用量。

虽然现阶段德国已经有多款数字疗法产品纳入医保,但是仍然面临着无法实现规模化的问题,根据德国TK保险公司的数据统计,在2021年上半年公司只报销了1000张数字疗法处方,而根据德国健康保险基金协会的数据统计,在2021年上半年协会仅报销了几百张数字疗法处方。这说明医保为主的支付方不可能像企业和商保那样给数字疗法带来快速规模化,且如果对数字疗法的报销费用不高的话,想要实现用户规模化是十分困难的。同时中国的医保的筹资水平是低于德国个人工资15%这一水准的,那么想要在国内把数字疗法纳入医保无论是长期还是短期来看都是十分困难的。

最后,短期内数字疗法可能会作为增值的附加服务进入保险领域,但是随着数字疗法的不断发展和应用,在未来或可以改变保险行业的发展格局,通过数字疗法的健康管理来降低患者疾病的发生率和死亡率从而改变保险产品的底层逻辑也不是没有可能,相信未来数字疗法一定会给保险行业带来更多的惊喜。