作者:admin 发布时间:2022-12-16 23:30:12 分类:头条 浏览:201 评论:0

文/乐居财经 付魁

“豪美永不跨行,坚持只做铝,做好铝。”豪美新材(002988.SZ)董事长董卫峰曾如此表示。

的确,豪美新材的业务都是围绕着铝。在五大主业中,门窗销售、门窗幕墙安装两项营收之和占比不足9%,相比之下,汽车轻量化铝型材以超过13%的占比排在第三。

最近,豪美新材的一笔收购就押注在汽车领域,计划以4731.96万元购买了一处工业用地,为了发展汽车轻量化铝型材业务。

这块地属于自家兄弟,也就构成了关联交易。公告称,豪美新材全资子公司广东精美特种型材有限公司(简称“精美特材”)打算收购清远市天堃工程管理有限公司(简称“天堃工程”),而豪美新材、天堃工程均属于清远市豪美投资控股集团有限公司(简称“豪美控股”)旗下公司。

有意思的是,天堃工程是在今年5月成立,7个多月的时间没有任何销售收入,此次收购算是平价买卖,天堃工程总资产约为4702万元。这笔关联交易不仅盘活了“闲置”资产,也让股东的口袋里进了现金。

此次收购的支付方式为现金,不过,豪美新材自身的资金状况并不乐观。财报显示,今年前三季度,豪美新材的货币资金为3.67亿元,短期借款为16.85亿元,资金缺口达13.18亿元。

“闲置”资产被盘活

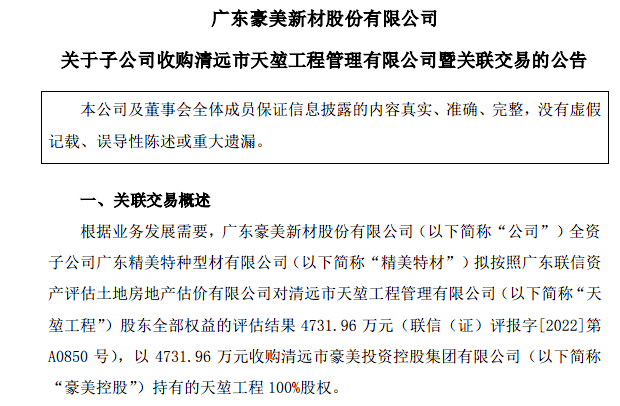

据了解,天堃工程成立于2022年5月13日,注册资本100万元,经营范围为工程管理服务。天堃工程主要资产为所拥有的位于清城区源潭镇银英公路12号的一宗5.68万平方米的工业用地以及地上建筑物。

截止目前,天堃工程尚未产生销售收入。截至2022年12月1日,天堃工程总资产4702.12万元,总负债1万元,净利润-6619.29元。

据了解,精美特材为豪美新材汽车轻量化铝型材与工业用铝型材主要生产经营主体,是其重要转型发展方向。

数据显示,今年9-11月,豪美新材汽车轻量化铝型材出货量分别为3553吨、4548吨、4532吨,主要产品产能利用率处于高位,且新增订点项目存在量产需求,导致部分产品产能不足。

豪美新材表示,精美特材现有厂区范围内地块大部分已经使用或已有规划用途,亟需为后续发展及项目建设寻找空间。而天堃工程紧邻精美特材,精美特材收购该处标的资产后将进行统一规划和建设。

根据规划,在收购后,精美特材将建设一个约2.3万平方米的厂房,并增加四条挤压生产线以及180台/套CNC加工机床等部件加工设备,新增特种工业型材产能2万吨、部件加工能力200万套。

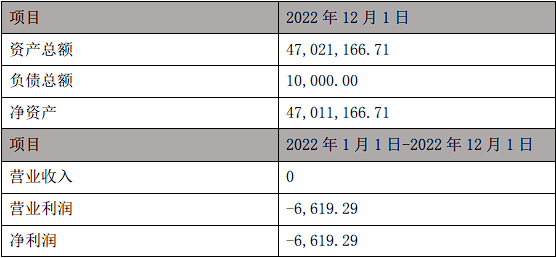

数据显示,今年上半年,豪美新材汽车轻量化铝型材营收为3.53亿元,同比增加155.73%,占总营收的比重为13.52%,是豪美新材第三大主要收入来源。虽然营收大幅增长,但毛利率却下降。今年上半年,汽车轻量化铝型材的毛利率为15.87%,同比下降0.27%。

资金缺口13亿元

资料显示,豪美新材是一家专注于建筑类铝型材、工业铝型材(含汽车轻量化产品)以及建筑类铝型材下游系统门窗的研发、设计、生产和销售的高新技术企业,已形成从熔铸、模具设计与制造、挤压到深加工完整的铝基新材料产业链。

其主营产品为建筑用铝型材、工业用铝型材、汽车轻量化铝型材、系统门窗销售、门窗幕墙安装,今年上半年,上述主营产品的营收分别为8.45亿元、11.88亿元、3.53亿元、1.30亿元、9032.46万元,占总营收的比重分别为32.42%、45.57%、13.52%、5%、3.46%。

建筑用铝型材、工业用铝型材为豪美新材的重要收入来源。今年上半年,两大主营产品营收分别同比增长-14.28%、11.57%,毛利率分别为12.91%、7.25%,同比增长-1.26%、0.45%。主营产品的增长出现乏力。在此之下,豪美新材整体业绩也出现下滑。

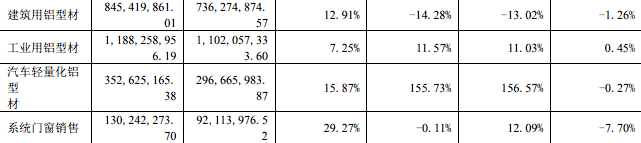

财报显示,今年前三季度,豪美新材的营收为41.82亿元,同比增加3.9%;净利润为2479.55万元,同比下降76.17%。

子公司精美特材甚至出现亏损。今年上半年,精美特材的营收为10.8亿元,同比增长31.76%,净利润为-264.78万元。对于净利润的亏损,豪美新材表示,主要是安全事故赔偿、损失等支出所致。

今年4月3日,精美特材熔铸车间9号炉在生产过程中发生爆炸事故,造成4人死亡、1人重伤。

另一方面,豪美新材不仅是净利润下滑严重,应收账款数额也较大。财报显示,今年前三季度,豪美新材的应收账款为14.75亿元,比年初的13.24亿元,增加了约1.51亿元。

或因应收账款影响,豪美新材的现金流状况恶化。今年前三季度,豪美新材的经营现金流为-6.08亿元,去年同期则为-4.80亿元。

此外,豪美新材目前尚有一定的资金压力。今年前三季度,豪美新材的货币资金为3.67亿元,短期借款为16.85亿元,资金缺口达13.18亿元。