作者:admin 发布时间:2022-12-18 22:30:14 分类:头条 浏览:210 评论:0

“海外市场依赖症”有待破解?

野马财经 作者 | 武丽娟

当前欧美国家已有成熟的智能家居市场。瑞典调研机构BergInsight数据显示,2020年美国智能家居设备的市场渗透率高达35.6%,预测2022年美国实现全屋智能的家庭用户将达到6300万。

嗅到商机的中国企业们纷纷入局,开启了出海生涯。睿联技术就是其中一员。

11月29日,在亚马逊细分品类,以主营摄像机单机为代表品牌之一的深圳市睿联技术股份有限公司(下称“睿联技术”)更新《招股书》,拟冲刺深市创业板,中信建投证券为其独家保荐人。同时睿联技术回复审核问询函,涉及问题主要有:线上跨境电商业务、 2022年业绩下滑以及关于外销及物流等。

睿联技术成立于2009年,由两位华为前员工离职创办,主打家用摄像头产品,从事家用视频监控产品软硬件的研发、生产和销售。其产品以线上平台为主要销售渠道,2021年境外销售占比达99.87%。

从注册10万元的小企业,到专做海外生意成为年收入超13亿、净利润2.5亿的品牌商。在业内展露头角的前华为人历经13年创业,能否带领睿联技术能否成功闯关资本市场?

年入13亿

华为前员工卖摄像机专销欧美

睿联技术的创始团队系技术背景出身,创始人刘小宇、王爱军是实打实的理工男。

刘小宇,1976年出生,硕士学历,现任睿联技术的董事长、总经理。2001年起,刘小宇分别在诺基亚担任软件工程师,在UT斯达康、德州半导体任职,2006年6月入职华为海思半导体担任产品经理。王爱军,此前曾任TCL通信、中兴通信工程师,2004年2月至2009年2月任华为海思半导体开发部经理。两人都在半导体、电子产品、软硬件研发等领域有多年的从业经验。

十三年前,刘小宇和王爱军从华为海思半导体离职,和朋友刘星共同创办睿联技术,注册资本仅10万元。

刘小宇和副董事长、副总经理王爱军分别持有27.12%的股权,合计持有54.24%的股权,并通过协议明确了一致行动关系,共同拥有控制权,为实际控制人。

随着5G、物联网、人工智能等相关技术的发展,智能家居行业不断发展市场越发成熟,整个行业不断获得新的发展机会。

2021 年全球智能家居市场收入已突破 1020 亿美元,预测到 2025 年全球智能家居收入将达到 1824 亿美元,发展前景广阔。亚马逊商机探测器显示,智能家居品类正在成为亚马逊上增长速度较快,最具潜力的品类之一。

与此同时,中国智能家居产品在海外成为“网红”,拥有巨大的发展潜力。

从2019年到2022年上半年(下称“报告期”),睿联技术的境外销售产品收入占当年合计产品销售收入的比例分别是99.93%、99.99%、99.87%和99.98%。其产品主要销售地区为美国和欧洲。报告期内,睿联技术的营收分别是5.246亿元、9.6亿元、13.672亿元、7.078亿元。同期的净利润分别是4072.92万元,1.86亿元、2.49亿元、1亿元。

不过,睿联技术称,近年来,全球贸易摩擦和地缘政治冲突逐渐增多,存在各种不确定性的非市场环境影响因素,不排除海外国家与中国的贸易摩擦加剧并持续恶化或目标市场需求波动,将可能对公司业务造成不利影响,进而影响公司的经营业绩。

产品结构单一

高度依赖外协加工

睿联技术对单一产品的依赖度很高,其中摄像机单机和摄像机套装这两大业务的合计营收占比在过去3年半均超过90%。

《招股书》显示,睿联技术目前主要销售家用摄像机单机、套装及配件等设备端产品,报告期内,摄像机单机、套装及配件收入分别为5.23亿元、9.56亿元、13.61亿元和7.04亿元,占主营业务收入的比例分别为99.69%、99.59%、99.53%、99.53%。

同时,睿联技术在生产制造端主要以外协加工为主,自有工厂仅开展少量保密性强或小批量产品的批量生产。报告期内,前五大委托加工供应商采购比例分别为68.04%、81.71%、72.13%和69.8%。

通过外协加工方式有效利用外部资源,提高了生产效率。不过,有行业人士指出,外协加工方式,生产过程无法监控,品质容易出问题。如果外协加工占比过高,受制于外协厂家本身的经营情况及质量控制情况,企业的经营风险将会大大增加。在IPO审核中,一般集中在外协加工部分是否属于关键工序和技术,是否存在依赖外协厂商生产的情形、是否隐藏关联交易。

睿联技术也称,珠三角等地区产业配套齐全,可供选择的消费电子产品合格外协厂商数量众多,公司主要外协厂商的可替代性较强。不过,其外协工序不涉及关键工序,且已建立了完善而充分的供应商体系,有充足的后备供应商名单,因此对其不存在重大依赖。

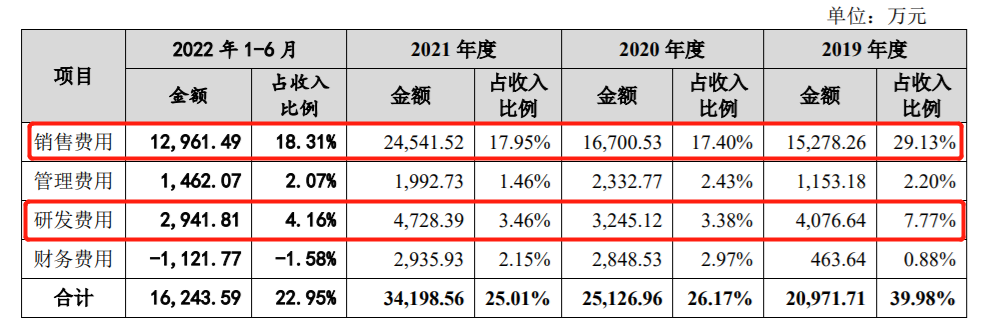

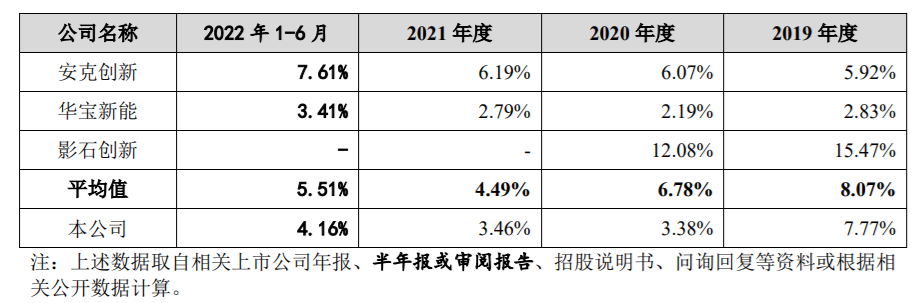

值得注意的是,同其他电子设备制造企业相比,睿联技术的研发费用明显偏低,且销售费用远高于研发费用。

据《招股书》,报告期内,睿联技术的销售费用分别为1.53亿元、1.67亿元、2.45亿元及1.3亿元,占当期营业收入的比例分别为29.13%、17.4%、17.95%、18.31%,合计达6.95亿元,占三年总营收的19.5%。

与此同时,同期的研发费用分别为4076.6万元、3245万元、4728.39万元及2941.8万元,研发费用占营收比分别为7.77%、3.38%、3.46%、4.16%,而同期的同行业可比公司平均值分别为8.07%、6.78%、4.49%、5.51%。

广科咨询首席策略师沈萌介绍,销售型企业的主要商品以成熟技术为主,因此可选的委外加工企业很多,即使委外生产加工也不会涉及技术受限于第三方等问题,只要能够保证品质要求,经营风险就处于可控范围内。睿联技术以销售型为主,自身发展不依赖研发和创新,所以研发投入相对较低,但这样的模式也存在收益率低、市场竞争激烈等问题。

IPG首席经济学家柏文喜同样认为,研发低并不一定和和外协加工方式有必然联系,而是和特定企业、特定行业有着直接关系。睿联技术是以营销为主的企业,销售费用较高属于情理之中,但研发费用明显偏低的话则不利于企业的技术创新、产品迭代,对企业的可持续发展不利。

睿联技术也逐步认识到了重营销轻研发的不利影响。2021年开始加大研发投入力度,增加股权激励,研发费用较上年同期增加 979.98 万元,增幅为 49.95%。2022年1-9月,公司研发费用较上年同期合计增加1489.93 万元,同比增长46.85%,均超过营业收入增幅。

目前,睿联技术的海外主要竞争者,大部分背靠互联网企业,具有一定的互联网企业基因,擅长及注重品牌运营,而在产品研发和生产制造方面普遍采用 ODM 模式。睿联技术自称,和竞争对手相比,其特点是在产品层面主推差异化产品,单一产品销量不大,产品线型号丰富,具有明显的产品线布局优势。

六成收入依赖亚马逊

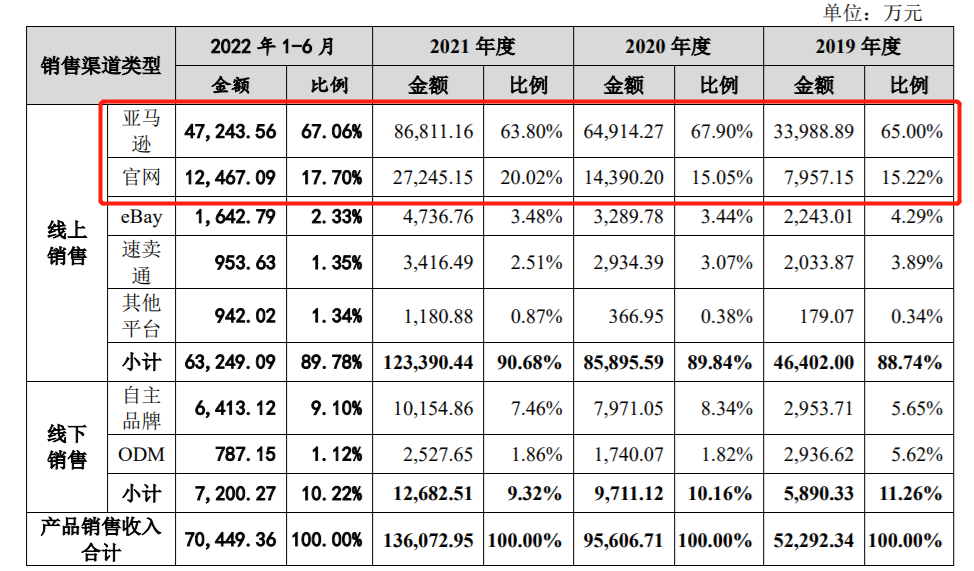

和大多数出海企业一样,线上平台是睿联技术最主要的销售渠道,其营收高度依赖于亚马逊。报告期内,睿联技术主要通过亚马逊、eBay、速卖通、官网等线上渠道销售,其中通过亚马逊平台实现销售额占当年合计产品销售收入的比例分别为 65%、67.9%、63.8%及 67.06%,占比相对较高。

从《招股书》中可以看出,销售渠道单一是睿联技术面临的风险之一,一方面亚马逊对商家的监管不断趋严,另一方面,亚马逊旗下的家用摄像机品牌 Ring、Blink也是睿联技术线上销售主要竞争对手。

沈萌介绍,依赖线上平台,特别是境外线上平台,在一定程度上可能会因为国际贸易政策或地缘政治等方面的原因,对销售渠道产生不确定性风险,从而影响业绩表现。

2022 年上半年,睿联技术毛利率较上年同期下降 4.09%,主要受运费成本上升、汇率波动影响。

国内视频监控行业上市公司或拟上市公司主要有同为股份、奥尼电子、安联锐视、萤石网络等。

2022年 1-3月或1-6 月,可比公司中奥尼电子、同为股份收入同比下降,安联锐视、萤石网络的收入同比增长,睿联技术上半年收入增速与萤石网络较为接近,高于安联锐视。

柏文喜表示,这类企业也不能说不适宜上市,但是如果未来能够加强研发并实现营销平台的多元化,以及在制造环节适当实现外协加工的多元化,则企业发展前景还是值得期待的,经营风险也会相对降低。

“鸡蛋不能放在同一个篮子里”。当下,中国卖家正在寻求减少对亚马逊的依赖。《人民日报》海外版在一篇题为《化解跨境电商渠道的“卡脖子”风险》中称:“未来,中国企业应该减少对亚马逊平台的依赖程度。企业可以通过自建独立站来优化提升服务能力。”

睿联技术通过谷歌搜索引擎广告等市场推广方式,带动官网渠道销售金额不断增长。报告期内,通过官网渠道实现的销售收入分别为 7957.15 万元、1.44亿元、2.72亿万元、1.25亿万元,占产品销售收入比例分别达到 15.22%、15.05%、20.02%、17.7%。

你了解摄像机品牌吗?平时有在亚马逊购物的经历吗?留言聊聊吧!