作者:admin 发布时间:2022-12-19 10:40:07 分类:头条 浏览:179 评论:0

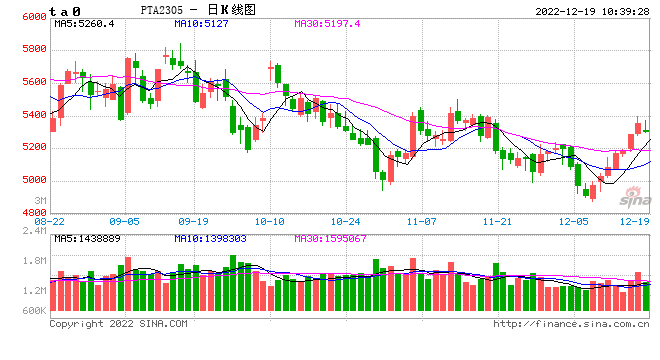

1、上周PTA现货价格上涨,基差下行。周内PTA周均价格上涨至5317元/吨,环比上涨3.4%。上周乙二醇价格重心震荡坚挺,市场成交一般。

2、供给端,PTA装置变动:亚东重启,但独山能源,逸盛海南等PTA装置下调负荷,能投计划外停车,至周四PTA负荷降至63.7%。截至12月15日,中国大陆地区乙二醇整体开工负荷在56.00%(环比下降0.12%),其中煤制乙二醇开工负荷在38.56%(环比下降0.77%)。

3、需求端,聚酯产销好转明显,周内平均产销在做平偏上,聚酯工厂产品库存适度去化。延续上周终端下游开机的向上修复趋势,上周加弹、织机、印染负荷继续环比上升较多。目前上游原料环节还处于累库初期;涤丝工厂环节,低负荷运行下,库存已经下降至20天以内。

4、聚酯终端边际改善,PTA累库幅度缩减下加工费有适度修复。从供需来看,后期PTA新装置的产量兑现,供需累库预期,且PX已有部分长约谈成,价格逻辑逐渐回归基本面,如果后期没有油价支撑,PTA价格逐渐承压。乙二醇临近交割月盘面存继续减仓需求,空单回补下价格仍有一定支撑。但是乙二醇基础库存高位以及后续累库预期明显,乙二醇反弹高度有限,预计短期依旧维持震荡走势为主。