作者:admin 发布时间:2022-12-19 18:50:07 分类:头条 浏览:180 评论:0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

凭借《中国好声音》一炮而红的星空华文,经过8年冲击IPO,终于要实现上市梦了,然而公司的估值可能是一个尴尬问题。

星空华文于12月9日通过港交所主板上市聆讯,中金公司和中信建投国际为联席保荐人。

与此同时,12月15日,星空华文还公告表示,拟于12月15日-12月29日招股,拟全球发售1473.16万股,其中香港发售占10%,国际发售占90%,另有15%超额配股权;发售价将不超过每股发售股份32.50港元,且目前预期不低于每股25.50港元。预期股份将于2022年12月29日(星期四)上午9时正于香港联交所开始买卖。

据悉,公司引入好赞资产管理为基石投资者,认购500万美元股份,按中间价计算,约占发售股份约9.09%,设12个月禁售期。

招股书显示,按2021年收入计,公司是中国最大的综艺节目IP创造商及运营商,市场份额为1.6%。不过,这相比2020年下降了0.4个百分点,意味着市场份额减少了20%。

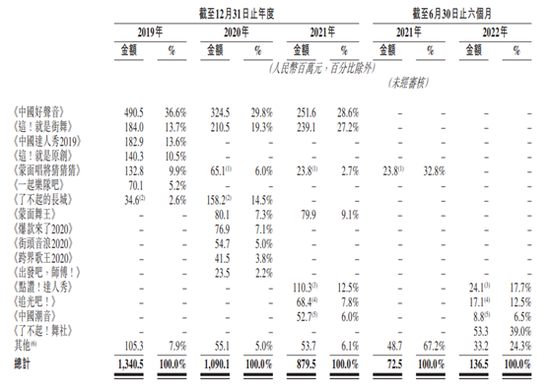

2012年,公司推出了中国最受欢迎的唱歌比赛节目之一《中国好声音》,播出11季后,《中国好声音》创下中国季播持续时间最长综艺节目的记录,成为公司旗下吸金能力排名第一的综艺IP。2018年,公司还联合优酷推出网络舞蹈比赛节目《这!就是街舞》,上线后同年播放量超过17亿次,位居舞蹈类综艺节目排行榜榜首。

图片来源:《中国好声音》视频截图

不过,任何IP都存在老化问题,《中国好声音》舞台越来越绚丽,但口碑却一年不如一年,现在还有多少人知道上季冠军是谁?甚至有网友喊“可以别拍了”。

招股书显示,2019年-2021年,《中国好声音》分别贡献收入为4.91亿元、3.25亿元、2.52亿元,毛利率分别为46.6%、16.8%、2.2%,带来的红利越来越少。

对此,星空华文解释称,主要是受疫情影响,企业客户的广告预算下降及线上媒体平台的授权收入减少所致。

目前公司尚在持续经营的综艺IP中,《这!就是街舞》相对更有生命力,连续三年保持收入和毛利率提升,但这难以阻止公司整体业绩的下滑。

图片来源:招股书

招股书显示,2019年-2021年,星空华文的营业收入分别为18.07亿元、15.60亿元、11.27亿元,归母净利润分别为3.23亿元、-1650万元、-3.45亿元,营收、净利润呈双降趋势。今年上半年,公司收入翻倍增长至1.83亿元,但是继续录得亏损1190万元。

除了疫情影响、市场份额被瓜分、新老IP青黄不接外,大额商誉减值也是公司业绩骤降的一大原因。2020年和2021年,公司分别对此前高价收购的梦响强音计提商誉减值约3.87亿元和3.81亿元。

对投资人来说,星空华文可能更大的问题是其商业模式。

同是娱乐公司,乐华娱乐2019年至2021年毛利率分别为44.3%、53.5%、46.6%,而同期星空华文仅有39.0%、37.7% 、24.3%。看来,还是拥有艺人的“明星工厂”日子更滋润些。

没有明星资源,星空华文更多依赖打造爆款IP来“为他人做嫁衣”,这对创新能力是极大考验。

据了解,星空华文的《中国好声音》和“蒙面”系列节目都并非原创,而是引进的境外模式。其中,《中国好声音》节目原型来自荷兰《TheVoice of Holland》,“蒙面”系列节目则是从韩国MBC电视台引进。

2020年,公司模仿现象级节目《乘风破浪的姐姐》,推出《追光吧!哥哥》,但从2021年来看,仅实现收入6840万元。

可见,星空华文缺乏持续打造爆款的创新能力,自然也就无法避免业绩的大起大落,加上如今经济寒冬,这将严重影响到公司的估值。

除了基本面不稳定,公司还有官司缠身。招股书显示,星空华文仍在两起诉讼中担任被告,索赔总额为1.27亿元。

一个是韩国MBC电视台就《蒙面唱将猜猜猜2016》、《蒙面唱将猜猜猜2017》和《蒙面唱将猜猜猜2018》的开发和制作版权提起诉讼。2020年7月,MBC以违约为由向法院提起诉讼,索赔1.1亿元。

另一起是关于邓紫棋的诉讼,2022年7月,邓紫棋所在经纪公司蜂鸟音乐对灿星文化提起诉讼,申索履约服务费及律师费共计1650万元。

从2011年开始,星空华文前身灿星文化就立下了上市的目标,并于2014年首次赴港上市未果,自此以来,公司至少四战港股、两战创业板,这一上市梦已做了8年。