作者:admin 发布时间:2022-12-20 22:50:30 分类:头条 浏览:186 评论:0

“天下大势,分久必合,合久必分”。重疾险的设计由萌芽时期保障少数病种、单次赔付的简单形态,演变到全盛时期多组病种、多次赔付的集成形态,再到近期功能拆分、保障聚焦的“小而精”形态,发展轨迹亦难逃此定律。

自2013年以来,重疾险就是各家寿险公司(尤其是个险为主的大型公司)业务发展的重点,因为它可以实现险企、渠道和客户三方诉求的平衡。对险企而言,重疾险兼顾规模与价值,其高价值率鲜有其他产品可以比肩;对于客户而言,重疾险兼顾储蓄与保障,无重疾可以返还保费,符合我国市场的客户需求;对渠道而言,重疾险的适销客群广泛,且件均保费相较于理财类保险更为宜人,佣金率较高,既是代理人收入的重要来源,也是险企扩张和活跃队伍的“利器”。

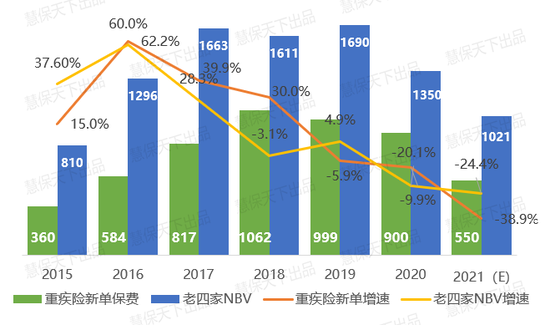

但近年来,重疾险发展哑火,一定程度上成为寿险业陷入困境的直接原因。根据中再数据和华泰证券测算,重疾新单已连续三年负增长,2019年、2020年、2021年增速分别为-5.9%、-9.9%、-38.9%,2021年行业重疾险新单保费估算为550亿,倒退至2016年水平(584亿)。

重疾险为何进入发展瓶颈?

主要是行业环境发生了重大变化。一是经济增速下滑,居民对非必须品的消费需求边际下滑;二是因为百万医疗、惠民保等普惠型产品的火爆,凸显了重疾险保障杠杆较低的劣势,挤压了重疾险的生存空间;三是增员难导致重疾难,新人对重疾新单的贡献往往在30%以上(大型寿险公司经验),人力驱动减弱,重疾险发展也难免失速。

重疾险发展是否已经触及天花板?

一方面,重疾险覆盖的人口已经较为广阔,郭振华教授曾经测算,14亿总人口、67.9%人口符合投保年龄要求、1/3人群具有重疾险支付能力,则重疾险潜在客户数量约3.1亿人,当前重疾险有效保单数量达2.2亿张,市场空间较为有限。

但另一方面,华泰证券研究表明,现有重疾险保单的平均保额仅13万元,我国重大疾病平均医疗费用在人民币10-80万元之间(还不包括重疾导致的潜在收入损失),保障深度远远不足。

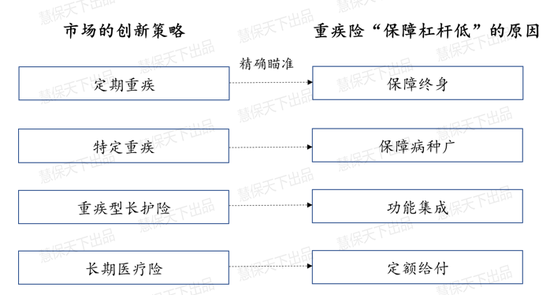

面对上述重疾险覆盖“广而不深”的困局,市场已经给出了特定疾病险、重疾型长护险、返还型长期医疗险和定期重疾险四种主流解决方案。虽然产品形态各不相同,但底层逻辑颇为一致,即定向狙击重疾险固有弊端,“价格比重疾险更优、保额比重疾险更高”,努力提升产品保障纵深。

01

方案一:定期重疾险

重疾险“杠杆低”的第一个原因,就是保障期限长。年龄是影响重大疾病发生率的首要因素,大型险企的主力重疾险基本都提供终身保障,均衡费率自然不低。

另一方面,重疾险的一个重要定位,就是保障主要劳动力发生重疾后的家庭收入损失,而现实当中高龄客群一般并非家庭收入的主要来源,站在客户角度来看,将重疾险的保障期限设为终身的必要性有待探讨。

定期重疾险的保障期限通常为70、80岁等固定年龄或10年、20年等固定年限,对产品价格下降的带动非常显著。

近年来,不少大型寿险公司均推出了定期重疾险,如平安人寿2021年推出“平安嘉护定期重大疾病保险”,保障病种、轻症责任、保费豁免等设计与终身重疾并无太大区别,核心差别在于保障期险设置。

再例如友邦“友如意”为客户提供了多个保障期限选择,泰康“惠嘉保”为客户提供了定期保障转化为终身保障的选择权。

不过,值得注意的是,机构出于对主力重疾产品替代作用的担忧,推动意愿不强。

02

方案二:特定重疾险

重疾险“杠杆低”的第二个原因,就是疾病保障范围大而全。

20世纪90年代,重疾险刚刚在国内萌芽,彼时产品覆盖的疾病少则7种,多则27种。进入21世纪,重疾险的覆盖病种增加至30-40种;2013年以后,重疾险的竞争进入“白热化”,覆盖病种从50多种进化到120多种,还衍生出重症、中症、轻症疾病分层、多次赔付。产品越来越“膨胀”,价格自然水涨船高。

特定重疾险区别于普通重疾险的最大特点,就是缩小了病种范围。2020年上半年,太平人寿在开门红结束后立即推出了“太平附加福禄特定疾病保险”,是其中典型代表。

该产品保障少儿、男性、女性十种高发的重大疾病,且含有身故返还责任,同等保额下,件均保费较主力重疾大幅下降(见表1)。太平人寿采取重疾老客户加保营销策略,全国各机构集中推动统一运作,配合限时加佣政策,对当年上半年新业务价值表现做出了较大贡献(该产品Margin较高,仅略低于主力重疾险)。

此后,平安也紧跟太平节奏,顺势推出附加特疾10疾病保险,产品设计与太平相似。

03

方案三:重疾型长护险

重疾险“杠杆低”的第三个原因,就是单款产品集成多种功能。

重疾险的设计初衷是保障病后康复、提供收入补偿,而现在的重疾险形态,则混合了疾病治疗、身故保障、终身储蓄等多重功能,其储蓄性甚至高于保障性。在当下的瓶颈期,市场正在探索回归重疾险初心,以病后的收入损失和康复护理保障为设计目标,重疾型长护险及失能收入补偿险均属于此类。

受制于定价基础数据尚不充足、出险判定标准不明确等因素,我国长护险的发展并未出现繁荣景象。而重疾型长护险以重疾发生率作为定价基础,绕开了上述条件限制,推动了产品创新。

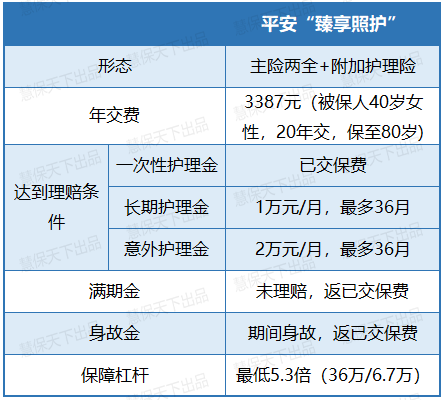

平安、友邦、太保等机构相继推出类似产品,其中平安推出的“臻享照护”是行业内首款重疾型长护险,为“两全主险+附加护理险”形态。被保险人一旦达到长期护理状态,可每月给付1万元,最多给付36个月;如果在70岁前因意外伤害造成长期护理状态,可获得2万元/月的意外护理金;如果在保障期内身故,可返还已交保费。

该产品件均保费较低,保障杠杆较高,对客户有一定吸引力,但机构和代理人销售积极性不高。

不过从长期来看,在人口老龄化、家庭少子化等趋势下,失能失智人口的费用分担、照护服务等需求必将爆发,保险公司在长期护理险及康复护理服务等方面大有可为。

04

方案四:返还型长期医疗险

重疾险“杠杆低”的第四个原因,在于其定额给付属性。

医疗险是根据客户实际花费进行报销,最高保额(通常是几百万)除以总保费的比值很高,因此在直观感受上属于高杠杆产品;而就定额给付的重疾险而言,不论被保险人花费多少钱,产品可赔付的金额恒定,在保障杠杆上处于天然劣势。对此,市场也在探索将医疗险的报销属性和重疾险的返还属性相结合,返还型长期医疗险是创新成果之一。

长期医疗在发展初期多为6年期产品,随着监管政策明朗化,10-20年期的产品开始陆续出现。但整体来看,保险公司的态度仍然较为谨慎,一方面担忧其对重疾产品的冲击,另一方面也担忧医疗通胀、过度医疗带来的赔付率失控问题。

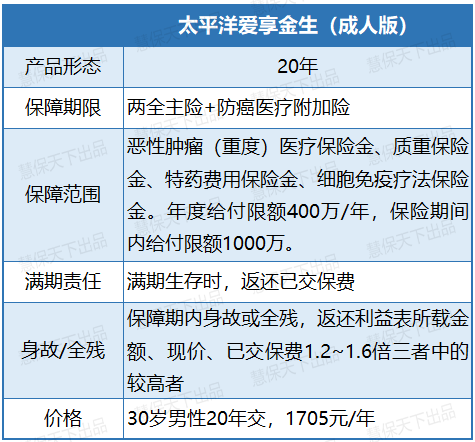

太平洋人寿是国内第一个吃螃蟹的公司,2022年10月推出“爱享金生”产品,率先打响了“长期防癌医疗险+两全保险”这一全新的产品组合。

从功能上来看,这一产品仅保障恶性肿瘤这一核心重疾风险,满足了中国消费者对“返本”特性的独特需求(在此之前,国内医疗险很少有返本设计)。

从价格上看,性价比也非常友好,千万保额仅需要千余元;而同样的价格去买重疾险,仅能获得10-20万保额。未来是否会出现不限病种的返还型长期医疗险,仍有待观察。

结 语

正如本文开篇所讲,公司、渠道、客户三方诉求,共同决定了保险公司的产品结构。

在产品创新这件事情上,技术不是根本问题,因为绝大多数的需求均可以通过产品功能组合来实现。上述四个方向的产品创新,能否推动重疾险重回增长轨道,更与渠道的推动力度、客户的欢迎程度息息相关。

“小而精”产品的保费贡献低,对客户资源的消耗速度快,容易对传统重疾业务产生冲击,是保险公司接受此类产品的顾虑所在;而个别创新产品出现阶段性的火爆局面,往往离不开保险公司在特定环境下的有意推动,并没有形成持续的、常态化的推动节奏。

保险公司能否对传统重疾险的前景和未来形成共识,是渠道销售力量重新分配、产品结构重新调整的关键。(慧保天下)