作者:admin 发布时间:2022-12-21 01:40:06 分类:头条 浏览:237 评论:0

作者: 智通元宇中小市值研究中心

2022年,公司净利润增速114.22%。

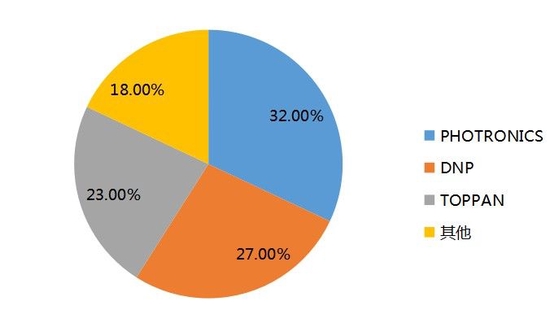

一、全球光掩模生产龙头,头部优势显著

根据中商情报网公布的数据,2020年,福尼克斯PHOTRONICS在全球光掩模市场的份额达32%,排名第一。PHOTRONICS在全球光掩模生产领域头部优势显著。

图1:全球主要光掩模厂商市场份额

资料来源:中商情报网

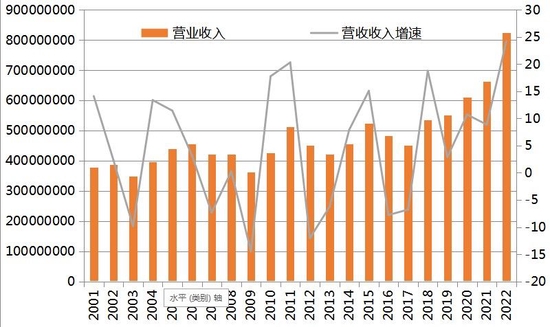

二、盈利能力不断提升

营业收入方面,纵向来看,2001-2022期间的21年,公司营业收入从3.77亿美元增长到8.24亿美元,复合增速3.79%。2022财年,公司营业收入大幅增长,同比增速24.22%。

图2:2001-2022营业收入(美元)及增速

资料来源:Bloomberg

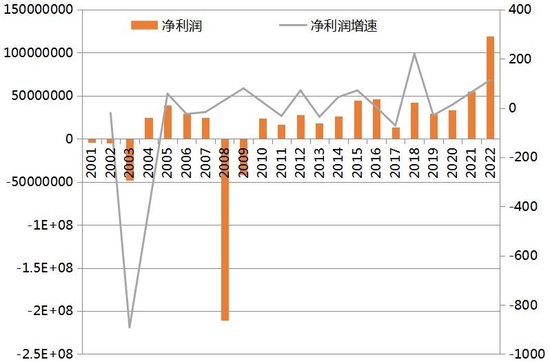

盈利方面,盈利能力较强且不断提升。纵向来看,2001-2022期间的21年,公司净利润从亏损402.6万美元增长到盈利1.18亿美元,2004-2022期间复合增速9.17%。2022年,公司净利润增速114.22%。公司近年来毛利率不断提升,从2017年的20.26%提升到2022年的35.68%。

图3:2001-2022利润(美元)及增速

资料来源:Bloomberg

图4:2001-2022毛利率

资料来源:Bloomberg

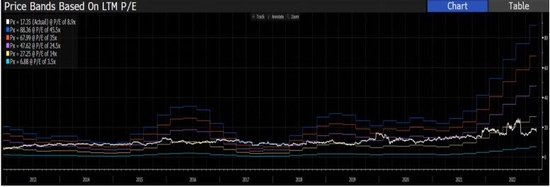

三、估值处于相对低位

纵向来看,2022年12月15日,公司最近10年市盈率平均为24.5x,目前市盈率为8.9x,大幅低于一倍标准差14x的水平。

图5:PHOTRONICS历史市盈率

资料来源:Bloomberg

四、投资逻辑

1.全球光掩模生产龙头,头部优势显著。

2.盈利能力不断提升。

3.估值处于相对低位。

五、风险揭示

1.业务发展不及预期的风险。半导体行业未来需求疲软将对公司的营收和利润造成不利影响。

2.地缘政治风险。若地缘政治格局恶化,将导致原材料采购和产品供给出现困难,进而导致公司收入增速不及预期。

3.政策风险。若公司开展业务的区域出现行业监管政策收紧,则将对公司经营造成不利影响。

4.疫情风险。不同区域的防疫政策存在差异,若公司开展业务的区域疫情恶化,则将对公司的经营造成不利影响。

5.系统性风险。若全球金融市场出现系统性危机,则公司股价将面临大幅下跌的风险。

6.市场风险。公司主要的竞争对手是日本企业,若竞争对手开发出更具有竞争力的产品,将对公司的行业地位、市场份额造成不利影响。